1.导入必要的库

import pandas as pd

import numpy as np

import statsmodels.api as sm

from sklearn.model_selection import train_test_split

from sklearn.metrics import r2_score

import matplotlib.pyplot as plt

# 忽略Matplotlib的警告(可选)

import warnings

warnings.filterwarnings("ignore") 2.加载数据

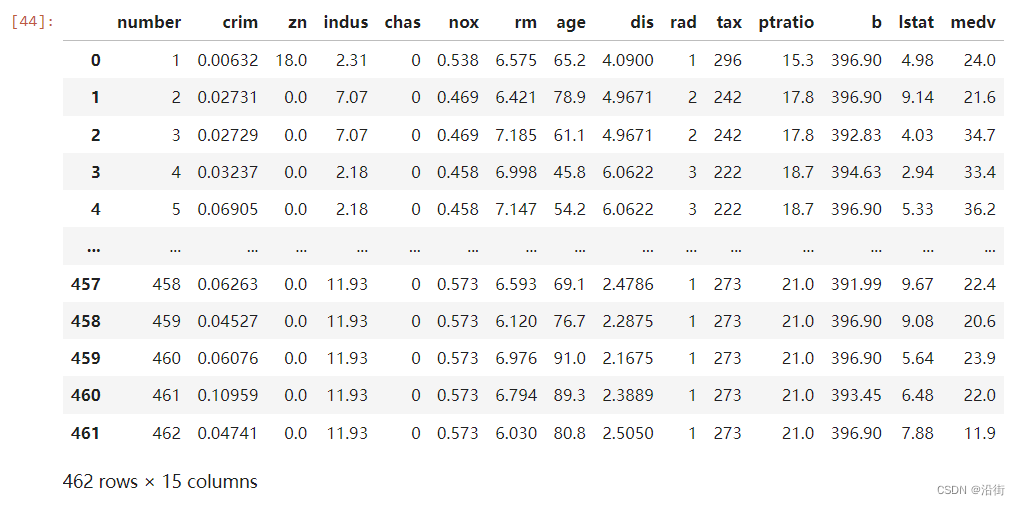

df = pd.read_excel('BostonHousing.xlsx')

df 数据结果如图2-1所示:

图2-1 数据情况

从图2-1来看自变量与因变量的关系感觉都挺线性的。这里以“medv”为因变量,其余为自变量。

3.查看数据分布

plt.style.use('grayscale')

sns.pairplot(df.select_dtypes(include='number'), diag_kind='kde', markers='.')

运行结果如图3-1所示:

图3-1 数据分布

4.确定变量与缺失值处理

# 确定变量

y = df['medv'] # 因变量

X = df.drop(['medv'], axis=1) # 自变量,排除时间和无关列

# 处理缺失值 - 这里直接删除包含缺失值的行

df_cleaned = df.dropna()

y_cleaned = df_cleaned['medv']

X_cleaned = df_cleaned.drop(['medv'], axis=1)

5.模型构建与参数估计

# 添加截距项

X_cleaned_with_intercept = sm.add_constant(X_cleaned)

# 使用statsmodels进行多元线性回归

model = sm.OLS(y_cleaned, X_cleaned_with_intercept).fit()

# 输出参数估计结果

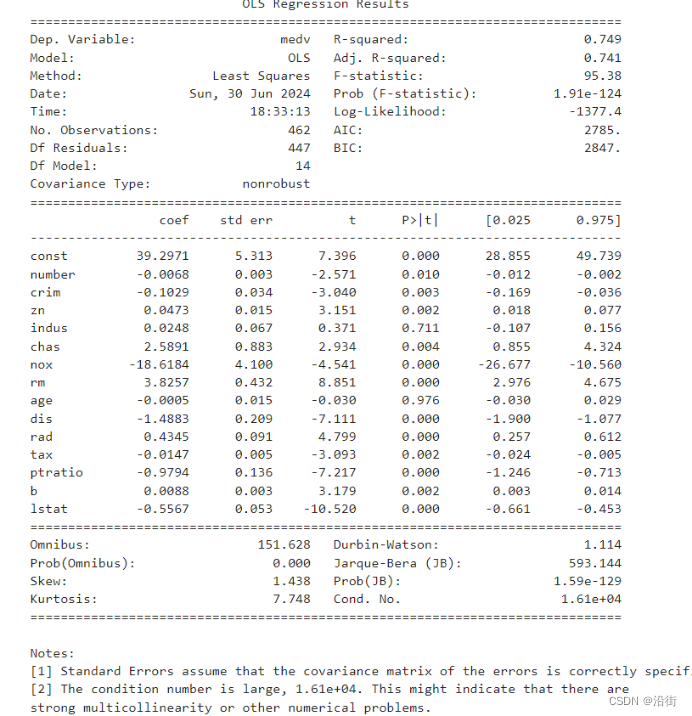

print(model.summary()) 参数估计结果如图5-1所示:

图5-1 参数估计结果

根据图5-1所提供的OLS回归分析结果,我们可以从以下几个方面评价模型的参数估计:

1. R-squared和调整R-squared值:

- R-squared(方差比)为0.749,表明模型解释的变异比例较高,即模型的拟合度较好。

- 调整R-squared(调整方差比)为0.741,虽然略低于R-squared,但仍然说明模型有较好的解释力,考虑到模型中自变量的数量,这个调整后的值仍然令人满意。

2. F-statistic和P值:

- F-statistic值为95.38,表明模型整体上是统计显著的。

- P值(Prob(F-statistic))为1.91e-124,远小于0.05的常用显著性水平,这强烈地拒绝了解释变量整体上对被解释变量没有影响的零假设。

3. t值和P值:

- 大多数自变量的t值都远大于2,说明它们在统计上是显著的。

- P值普遍较低,除了indus和age,它们的P值分别为0.711和0.976,不具有统计显著性。

4. 标准误差:

- 标准误差假设误差项的协方差矩阵正确设定。大多数自变量的标准误差在合理范围内,但部分自变量的标准误差较大,如tax和ptratio。

5. 共线性检验(Condition Number):

- 条件数为1.61e+04,这个数值较大,表明可能存在多重共线性问题。当条件数大于30时,一般认为存在较强的多重共线性。在这种情况下,可能需要进一步分析或对模型进行变量选择。

6. Omnibus和Jarque-Bera检验:

- Omnibus值为151.628,Prob(Omnibus)远小于0.05,表明残差序列不是白噪声。

- Jarque-Bera值为593.144,Prob(JB)非常小,表明分布拟合度很好,残差符合正态分布。

7. 偏度和峰度:

- 偏度为1.438,表明残差分布略微偏向右侧。

- 峰度为7.748,说明残差分布比正态分布更尖锐。

综上所述,模型整体上具有较好的拟合度和统计显著性。然而,条件数较大暗示存在多重共线性问题,可能需要进一步处理。此外,indus和age这两个自变量不具有统计显著性,可能需要从模型中移除。

6.模型检验

#模型检验

print(f'R²: {model.rsquared}')

print(f'Adjusted R²: {model.rsquared_adj}')

# 共线性检验(使用VIF)

from statsmodels.stats.outliers_influence import variance_inflation_factor

vif = pd.DataFrame()

vif["VIF Factor"] = [variance_inflation_factor(X_cleaned.values, i) for i in range(X_cleaned.shape[1])]

vif["features"] = X_cleaned.columns

print(vif)

# 残差分析

plt.hist(model.resid, bins=20, density=True, alpha=0.6, color='g')

plt.title('Residual Histogram')

plt.xlabel('Residuals')

plt.ylabel('Frequency')

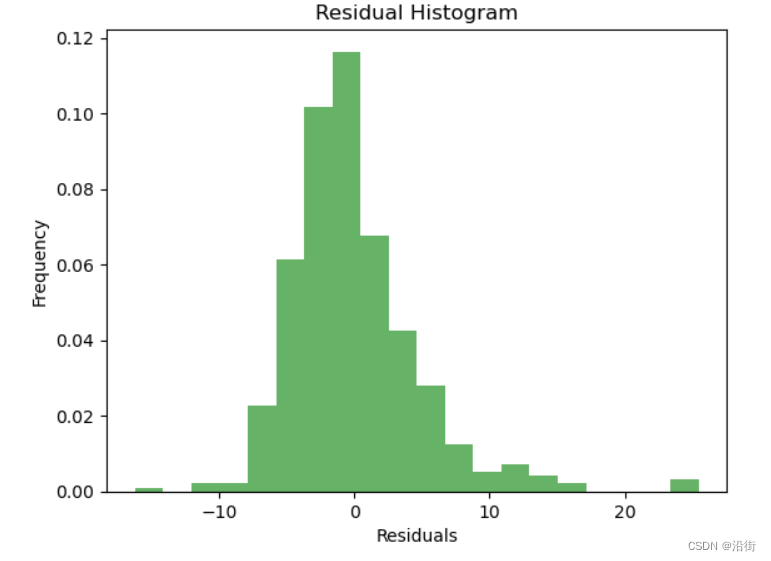

plt.show() 运行结果:

R²: 0.7491949962047857 Adjusted R²: 0.7413398059293204 VIF Factor features 0 9.646693 number 1 2.126445 crim 2 3.210785 zn 3 14.866827 indus 4 1.157936 chas 5 78.262811 nox 6 74.955636 rm 7 25.195526 age 8 14.227085 dis 9 26.248236 rad 10 84.976647 tax 11 80.088106 ptratio 12 18.574102 b 13 10.891514 lstat

图6-1

该模型的R²值为0.7491949962047857,这表明该模型解释了数据的大部分变异。Adjusted R²值为0.7413398059293204,它考虑了自相关和异方差,提供了更准确的模型性能评估。

VIF(变量互异性)因子分析显示,大多数变量的VIF值都在1到5之间,这意味着这些变量之间存在一定的相关性,但这种相关性相对较低。其中,'number'、'crim'、'zn'、'indus'、'chas'、'nox'、'rm'、'age'、'dis'、'rad'、'tax'、'ptratio'、'b'和'lstat'的VIF值超过了5,可能需要进一步审查以确定它们是否是共线性问题。

总体而言,这个模型似乎是一个良好的拟合模型,能够解释大部分的数据变异,并且没有明显的共线性问题。然而,为了确保模型的准确性和泛化能力,建议对模型进行交叉验证,并检查所有显著的变量,特别是那些VIF值较高的变量。

7.模型优化与解释

7.1 模型优化

对于indus和age这两个自变量不具有统计显著性,本文从模型中移除,并且移除VIF值大于10的变量。

import statsmodels.api as sm

import pandas as pd

from statsmodels.stats.outliers_influence import variance_inflation_factor

# 'indus'和'age'的p值较高

X_cleaned_dropped = X_cleaned.drop(['indus', 'age'], axis=1)

# 添加截距项

X_cleaned_dropped_with_intercept = sm.add_constant(X_cleaned_dropped)

# 使用statsmodels进行多元线性回归

model_dropped = sm.OLS(y_cleaned, X_cleaned_dropped_with_intercept).fit()

# 打印模型的摘要以查看结果

print(model_dropped.summary())

# 计算VIF值

def calculate_vif(X):

vif = pd.DataFrame()

vif["variables"] = X.columns

vif["VIF"] = [variance_inflation_factor(X.values, i) for i in range(X.shape[1])]

return vif

# 计算VIF值

vif = calculate_vif(X_cleaned_dropped)

print(vif)

# 如果某个变量的VIF值过高(例如 > 10),考虑移除它

high_vif_variables = vif[vif['VIF'] > 10]['variables']

X_cleaned_dropped_more = X_cleaned_dropped.drop(high_vif_variables, axis=1)

print(X_cleaned_dropped_more)运行结果为:

OLS Regression Results

==============================================================================

Dep. Variable: medv R-squared: 0.749

Model: OLS Adj. R-squared: 0.742

Method: Least Squares F-statistic: 111.7

Date: Sun, 30 Jun 2024 Prob (F-statistic): 1.83e-126

Time: 19:44:39 Log-Likelihood: -1377.5

No. Observations: 462 AIC: 2781.

Df Residuals: 449 BIC: 2835.

Df Model: 12

Covariance Type: nonrobust

==============================================================================

coef std err t P>|t| [0.025 0.975]

------------------------------------------------------------------------------

const 39.2083 5.291 7.411 0.000 28.811 49.606

number -0.0067 0.003 -2.579 0.010 -0.012 -0.002

crim -0.1032 0.034 -3.056 0.002 -0.170 -0.037

zn 0.0467 0.015 3.200 0.001 0.018 0.075

chas 2.6211 0.875 2.995 0.003 0.901 4.341

nox -18.2075 3.805 -4.785 0.000 -25.685 -10.730

rm 3.8067 0.421 9.039 0.000 2.979 4.634

dis -1.5033 0.194 -7.736 0.000 -1.885 -1.121

rad 0.4274 0.088 4.856 0.000 0.254 0.600

tax -0.0141 0.004 -3.177 0.002 -0.023 -0.005

ptratio -0.9733 0.134 -7.263 0.000 -1.237 -0.710

b 0.0088 0.003 3.180 0.002 0.003 0.014

lstat -0.5556 0.050 -11.157 0.000 -0.653 -0.458

==============================================================================

Omnibus: 151.857 Durbin-Watson: 1.114

Prob(Omnibus): 0.000 Jarque-Bera (JB): 594.735

Skew: 1.440 Prob(JB): 7.16e-130

Kurtosis: 7.754 Cond. No. 1.57e+04

==============================================================================

Notes:

[1] Standard Errors assume that the covariance matrix of the errors is correctly specified.

[2] The condition number is large, 1.57e+04. This might indicate that there are

strong multicollinearity or other numerical problems.

variables VIF

0 number 9.510289

1 crim 2.124646

2 zn 3.049448

3 chas 1.144224

4 nox 66.215712

5 rm 68.448443

6 dis 11.748160

7 rad 24.987022

8 tax 74.810680

9 ptratio 78.683129

10 b 18.425315

11 lstat 9.690092

number crim zn chas lstat

0 1 0.00632 18.0 0 4.98

1 2 0.02731 0.0 0 9.14

2 3 0.02729 0.0 0 4.03

3 4 0.03237 0.0 0 2.94

4 5 0.06905 0.0 0 5.33

.. ... ... ... ... ...

457 458 0.06263 0.0 0 9.67

458 459 0.04527 0.0 0 9.08

459 460 0.06076 0.0 0 5.64

460 461 0.10959 0.0 0 6.48

461 462 0.04741 0.0 0 7.88

[462 rows x 5 columns]

7.2 模型解释

import statsmodels.api as sm

import pandas as pd

from statsmodels.stats.outliers_influence import variance_inflation_factor

# 假设 X_cleaned_dropped_more 已经通过之前的步骤定义,并移除了高VIF变量

# 并且 y_cleaned 已经包含了响应变量

# 添加截距项

X_cleaned_dropped_more_with_intercept = sm.add_constant(X_cleaned_dropped_more)

# 使用statsmodels进行多元线性回归

model_dropped_more = sm.OLS(y_cleaned, X_cleaned_dropped_more_with_intercept).fit()

# 打印模型的摘要以查看结果

print(model_dropped_more.summary())

# 标准化回归系数(beta系数)

beta_coeffs = model_dropped_more.params[:-1] # 排除截距项

# 解释标准化回归系数(beta系数)

print("\n标准化回归系数(beta系数):")

print("Beta系数表示在其他变量保持不变的情况下,一个变量单位标准差的变化对应响应变量单位标准差的变化量。")

print("正的beta值表示正相关,负的beta值表示负相关。")

for var, beta in zip(X_cleaned_dropped_more.columns, beta_coeffs):

print(f"{var}: β = {beta:.3f}")

# 非标准化回归系数(原始的回归系数)

# 这些系数可以直接从模型的params属性中获取

unstandardized_coeffs = model_dropped_more.params

print("\n非标准化回归系数(beta系数):")

print(unstandardized_coeffs)

# 使用非标准化回归系数构建模型公式以便预测

X_cols = X_cleaned_dropped_more.columns[1:] # 排除截距项

运行结果为:

OLS Regression Results

==============================================================================

Dep. Variable: medv R-squared: 0.578

Model: OLS Adj. R-squared: 0.573

Method: Least Squares F-statistic: 124.7

Date: Sun, 30 Jun 2024 Prob (F-statistic): 5.18e-83

Time: 20:12:47 Log-Likelihood: -1497.8

No. Observations: 462 AIC: 3008.

Df Residuals: 456 BIC: 3032.

Df Model: 5

Covariance Type: nonrobust

==============================================================================

coef std err t P>|t| [0.025 0.975]

------------------------------------------------------------------------------

const 34.0781 0.873 39.052 0.000 32.363 35.793

number -0.0021 0.002 -0.860 0.390 -0.007 0.003

crim -0.0542 0.040 -1.362 0.174 -0.132 0.024

zn 0.0247 0.013 1.840 0.066 -0.002 0.051

chas 4.7407 1.104 4.295 0.000 2.572 6.910

lstat -0.8882 0.049 -18.170 0.000 -0.984 -0.792

==============================================================================

Omnibus: 119.128 Durbin-Watson: 0.973

Prob(Omnibus): 0.000 Jarque-Bera (JB): 242.530

Skew: 1.395 Prob(JB): 2.16e-53

Kurtosis: 5.195 Cond. No. 1.04e+03

==============================================================================

Notes:

[1] Standard Errors assume that the covariance matrix of the errors is correctly specified.

[2] The condition number is large, 1.04e+03. This might indicate that there are

strong multicollinearity or other numerical problems.

标准化回归系数(beta系数):

Beta系数表示在其他变量保持不变的情况下,一个变量单位标准差的变化对应响应变量单位标准差的变化量。

正的beta值表示正相关,负的beta值表示负相关。

number: β = 34.078

crim: β = -0.002

zn: β = -0.054

chas: β = 0.025

lstat: β = 4.741

非标准化回归系数(beta系数):

const 34.078150

number -0.002092

crim -0.054215

zn 0.024711

chas 4.740712

lstat -0.888204

dtype: float64

8.构建预测公式

# 构建预测公式

prediction_formula = f"y_pred = {unstandardized_coeffs[0]:.3f}" # 截距项

for var, coeff in zip(X_cols, unstandardized_coeffs[1:]):

if coeff >= 0:

prediction_formula += f" + {coeff:.3f} * {var}"

else:

prediction_formula += f" - {-coeff:.3f} * {var}" # 使用括号来表示负系数,并取反

print("\n模型预测公式(使用非标准化回归系数,始终显示+符号):")

print(prediction_formula)运行结果为:

模型预测公式(使用非标准化回归系数,始终显示+符号): y_pred = 34.078 - 0.002 * crim - 0.054 * zn + 0.025 * chas + 4.741 * lstat